��Ӌ�n������I��Ӌ�����ı�Ҫ���ϣ���ˮ�����Ӌ��˾�����˽�ؔ����ˮ�\�I�����ͽo��ҁ��f�f��I��Ӌ�����еĕ�Ӌ�n����Ҫע��Ć��}��

��Ӌ�Y�ό����҂�ؔ���ˆT���f����İ����Ȼ������Щ��Ӌ�Y�ϑ����M�Кw�n����Ӌ�n���ı��������кξ��wҪ���b�������N���ĕ�Ӌ�n��,����������Щ�N�������ښw�n��������ӕ�Ӌ�Y���ܷ�H�������ʽ���棿

���}һ����Ӌ�n��������Щ���ݣ�

��Ӌ�n����ָ��λ���M�Е�Ӌ������^���н��ջ��γɵ�,ӛ䛺ͷ�ӳ��λ�����I����헵�,���б���rֵ�����֡��D���ȸ��N��ʽ�ĕ�Ӌ�Y��,����ͨ�^Ӌ��C������O���γɡ���ݔ�ʹ惦����ӕ�Ӌ�n����

���}������Щ��Ӌ�Y�ϑ����M�Кw�n��

����Ҏ�������Е�Ӌ�Y�ϑ����M�Кw�n��

��һ����Ӌ�{�C������ԭʼ�{�C��ӛ�~�{�C��

��������Ӌ�~�����������~�������~����ӛ�~���̶��Y�a��Ƭ�������o�����~����

������ؔ�Օ�Ӌ��棬�����¶ȡ����ȡ�����ȡ����ؔ�Օ�Ӌ��棻

���ģ�������Ӌ�Y�ϣ������y�д�����~�{�������y�Ќ��~�Ρ��{����������Ӌ�n���ƽ���ԡ���Ӌ�n��������ԡ���Ӌ�n���N����ԡ���Ӌ�n���b����Ҋ�����������б���rֵ�ĕ�Ӌ�Y�ϡ�

���}�������ښw�n��������ӕ�Ӌ�Y���ܷ�H�������ʽ�����Ӌ�n����

��λ��������Ӌ��C���W�jͨ�ŵ���Ϣ���g�ֶι����Ӌ�n����ͬ�r�M�����Зl���ģ���λ�Ȳ��γɵČ��ښw�n��������ӕ�Ӌ�Y�ϿɃH�������ʽ���棬�γ���ӕ�Ӌ�n����

��һ���γɵ���ӕ�Ӌ�Y�ρ�Դ�挍��Ч����Ӌ��C������O���γɺ͂�ݔ��

������ʹ�õĕ�Ӌ����ϵ�y�܉�ʴ_����������Ч���պ��xȡ��ӕ�Ӌ�Y�ϣ��܉�ݔ�����χ��Ҙ˜ʚw�n��ʽ�ĕ�Ӌ�{�C����Ӌ�~����ؔ�Օ�Ӌ����ȕ�Ӌ�Y�ϣ��O���˽��k�����ˡ������ȱ�Ҫ�Č�������

������ʹ�õ���әn������ϵ�y�܉���Ч���ա�������������ӕ�Ӌ�n����������әn�����L�ڱ���Ҫ����������ӕ�Ӌ�n���c���P���������|��Ӌ�n���ęz���Pϵ��

���ģ���ȡ��Ч��ʩ����ֹ��ӕ�Ӌ�n�����۸ģ�

���壩������ӕ�Ӌ�n������ƶȣ��܉���Ч������Ȼ�ĺ��������¹ʺ��˞��Ɖĵ�Ӱ푣�

�������γɵ���ӕ�Ӌ�Y�ϲ����ھ������ñ���rֵ����������Ҫ����rֵ�ĕ�Ӌ�n����

�M������Ҏ���l������λ���ⲿ���յ���ӕ�Ӌ�Y�ϸ��з��ϡ����A���͇���Ӻ�������Ҏ������Ӻ����ģ��ɃH�������ʽ�w�n����,�γ���ӕ�Ӌ�n����

���}�ġ���λ��Ӌ����C���R�r���ܕ�Ӌ�n���кΕr��Ҫ��

��λ�ĕ�Ӌ�C�����Ӌ�ˆT���ٙC�����y�Q��λ��Ӌ����C�������՚w�n�����͚w�nҪ��ؓ؟���ڌ������w�n�ĕ�Ӌ�Y���������������ƕ�Ӌ�n��������ԡ�

�����γɵĕ�Ӌ�n�����ڕ�Ӌ��ȽK�˺��Ɇ�λ��Ӌ����C���R�r����һ�꣬���ƽ���λ�n������C�����ܡ�������Ҫ�_�����t�ƽ��ģ���������λ�n������C��ͬ�⡣��λ��Ӌ����C���R�r���ܕ�Ӌ�n���L�����^���ꡣ�R�r�������g����Ӌ�n���ı��ܑ������χ��ҙn�����������PҎ�����ҳ��{�ˆT���ü�ܕ�Ӌ�n����

���}�塢��λ��Ӌ����C�����k���Ӌ�n���ƽ��r��ע����Щ���}��

��λ��Ӌ����C�����k���Ӌ�n���ƽ��r���������ƕ�Ӌ�n���ƽ���ԣ������Շ��ҙn�����������PҎ���k���ƽ����m��

���|��Ӌ�n���ƽ��r��������ԭ���ķ��b����ӕ�Ӌ�n���ƽ��r��������ӕ�Ӌ�n������Ԫ����һ���ƽ������ļ���ʽ�������χ��ҙn�����������PҎ���������ʽ����ӕ�Ӌ�n�������c���xȡƽ�_һ���ƽ���

��λ�n������C��������ӕ�Ӌ�n���r����������ӕ�Ӌ�n���Ĝʴ_�ԡ������ԡ������ԡ���ȫ���M�Йz�y,����Ҫ��IJ��ܽ��ա�

���}������λ����ĕ�Ӌ�n���ܷ�������

��λ����ĕ�Ӌ�n��һ�㲻�Ì��������_������Ҫ�Ҹ����������PҎ����횽���ģ�����������Ҏ���k�����P���m��

��Ӌ�n�����Æ�λ�������Ʊ��ܺ����ý���ĕ�Ӌ�n�����_�������Ӌ�n���İ�ȫ����,����Ҏ���r�g�Țw߀��

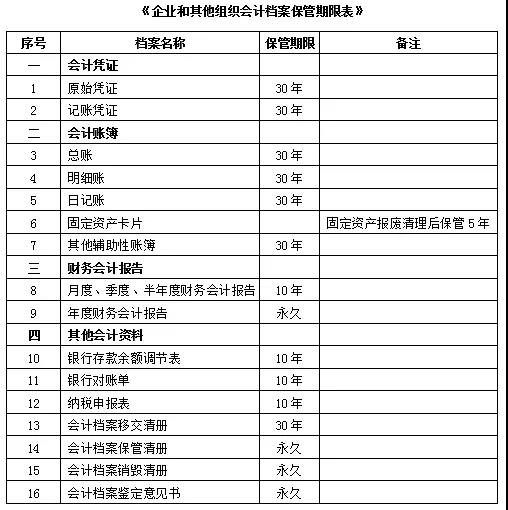

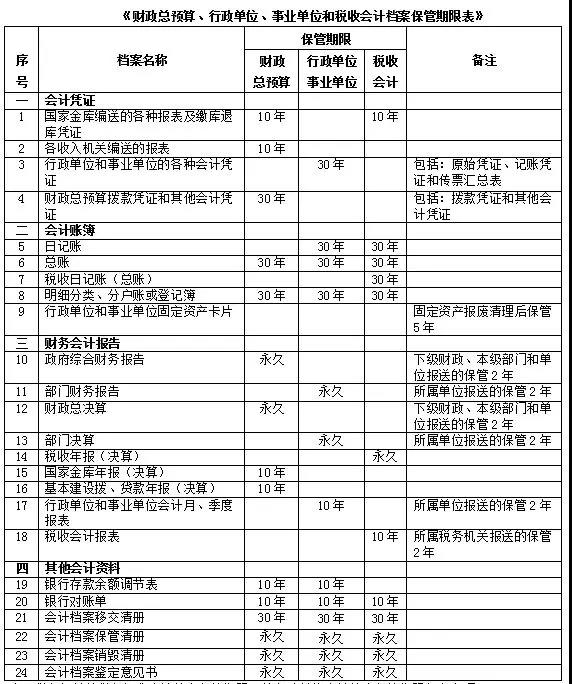

���}�ߡ���Ӌ�n���ı��������кξ��wҪ��

��Ӌ�n���ı������֞����á����ڃ�����ڱ�������һ��֞�10���30�ꡣ��Ӌ�n���ı������ޣ��ĕ�Ӌ��ȽK�˺�ĵ�һ�����𡣾��wҪ�����£�

��ע�����ՙC�P�Ķ��ս��M��Ӌ�n���������ޣ���������λ��Ӌ�n����������Ҏ���k������

���}�ˡ����b�������N���ĕ�Ӌ�n��������������Щ�N������

���b�������N���ĕ�Ӌ�n��,�����������³����N����

��һ����λ�n������C�����ƕ�Ӌ�n���N����ԣ������M�N����Ӌ�n�������Q����̖���Ԕ�����ֹ��ȡ��n����̖�����������ޡ��ѱ��������N���r�g�ȃ��ݡ�

��������λؓ؟�ˡ��n������C��ؓ؟�ˡ���Ӌ����C��ؓ؟�ˡ��n������C�����k�ˡ���Ӌ����C�����k���ڕ�Ӌ�n���N������Ϻ�����Ҋ��

��������λ�n������C��ؓ؟�M����Ӌ�n���N�����������c��Ӌ����C����ͬ�ɆT�O�N���O�N���ڕ�Ӌ�n���N��ǰ���������Օ�Ӌ�n���N��������Ѓ����M�����c�ˌ����ڕ�Ӌ�n���N�������ڕ�Ӌ�n���N������Ϻ������w�¡���ӕ�Ӌ�n�����N��߀�������χ������P��әn����Ҏ�������Ɇ�λ�n������C������Ӌ����C������Ϣϵ�y����C����ͬ�ɆT�O�N��

ע����헣�

�����ڝM��δ�Y��Ă������Օ�Ӌ�{�C���漰����δ����헵ĕ�Ӌ�{�C�����N��,���|��Ӌ�n�������Ϊ��������,��ӕ�Ӌ�n���Ϊ��D��,���ܵ�δ�������Y�r��ֹ��

�Ϊ�����������D��ĕ�Ӌ�n��,�����ڕ�Ӌ�n���b����Ҋ������Ӌ�n���N����Ժ͕�Ӌ�n�����������������

���}�š���λί���н�C������ӛ�~��,��ע����Щ��헣�

��λί���н�C������ӛ�~��,�����ں�ӆ�ĕ���ί�к�ͬ��,���_��Ӌ�n���Ĺ���Ҫ������؟�Ρ�

���}ʮ���`������Ӌ�n�������k�������ܵ�̎�P�

�`�����k��Ҏ���Ć�λ�͂��ˣ��ɿh��������������ؔ�����T���n�������������T���������A���͇���Ӌ���������A���͇��n�������ȷ��ɷ�Ҏ̎��̎�P��

���Ͼ�����I��Ӌ�ճ������Е�Ӌ�n�������P���}�����߀�Єe�Ć��}�������Һ�ˮ�����Ӌ��˾�����˽�ؔ����ˮ�\�I���ģ��҂��nj��I���º�ˮ����ӛ�~�Ĺ�˾��